經濟日報 記者陳美珍/台北報導

去年售屋無法舉證買賣價格且按舊制房地分離課稅者,今年所得稅負將「南增、北降」。其中,雙北市「止漲」,房價冠全台的台北市,連續五年售屋課稅比率年年上升紀錄告終,首度維持不變;桃園市則因炒房熱度下降,售屋所得課稅比率調降1到2個百分點,為全台唯一降稅區。

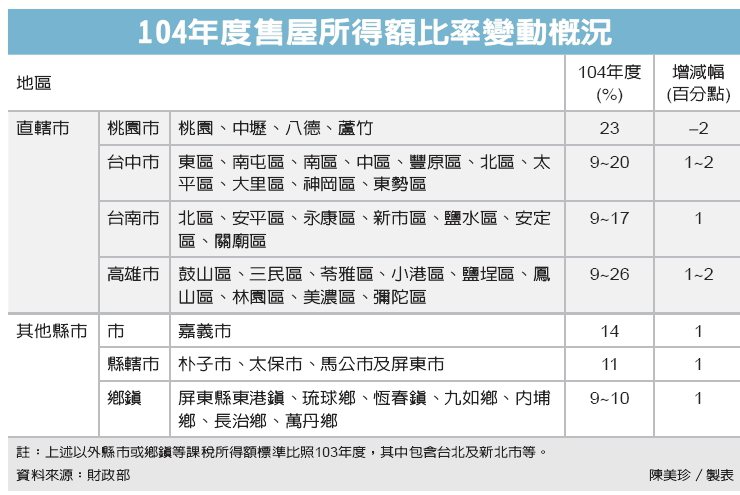

財政部已核定「104年度個人出售房屋未申報或已申報而未能提出證明文件之財產交易所得標準」,反映去年房產交易南溫、北冷現象,公告售屋所得課稅比率亦呈現「南增、北降」,納入實價課稅的全台豪宅範圍與課稅比率,則維持與103年度相同,未再調升。

去年售屋除可自行舉證成本、售價者,其房屋利得仍需實價課稅外,僅有售價但無成本證明時,如屬豪宅,即房地出售總價在台北市逾7,000萬元、新北市逾6,000萬元,其他縣市逾4,000萬元者,應按房地總售價計算屬於房屋部分的課稅價值,再按15%課稅比率計算應申報的售屋所得。

成本及售價均無法舉證的售屋課稅案件,雙北市維持103年度標準不變,桃園市因桃園、中壢、八德與蘆竹等四區交易退燒,量縮65%,交易價微減4%,財政部核定其售屋所得課稅比率微降2個百分點;反映房產交易南移,中南部房價微升,部分縣市及地區課稅比率上調約1到2個百分點。

沒有留言:

張貼留言